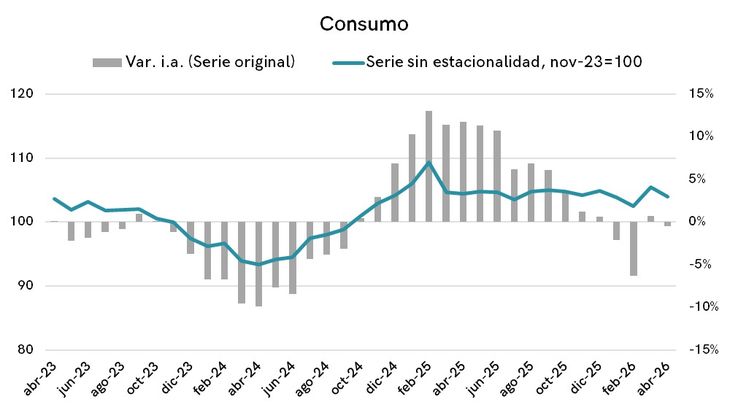

El consumo continúa sin mostrar señales claras de recuperación y el crédito, uno de los motores que había sostenido el rebote de la actividad durante buena parte de 2025, perdió fuerza este año. La combinación empieza a encender alertas sobre la capacidad de la economía para sostener el nivel de demanda en el segundo semestre, en un contexto donde el ingreso disponible de los hogares continúa deteriorado.

El Indicador de Consumo (IC) de la Cámara Argentina de Comercio (CAC) reflejó un crecimiento de apenas 0,1% interanual en abril, mientras que el avance mensual desestacionalizado fue del 1,6% frente a marzo, mientras que en el primer cuatrimestre del año acumula una baja de 0,8%. El ojo continúa puesto en el consumo masivo, que registra una caída de 3,8% frente al mismo mes del año pasado, mientras que la baja fue todavía más marcada en términos desestacionalizados al alcanzar el 4,7% respecto de marzo. El interrogante hacia adelante es si el consumo logra rebotar o se ameseta.

El informe de la entidad señaló además que, pese a la desaceleración de la inflación y una tenue mejora en los ingresos reales, “la oferta del crédito no reapareció”, lo que pone un límite al consumo de bienes durables.

Desde EcoGo, precisaron que luego de un leve repunte en marzo, durante abril volvió a caer el consumo. «En términos interanuales, en los últimos meses estuvimos estancados, sin crecimiento», destacó Honorio Zabaleta, analista económico de la consultora.

«Proyectamos una mejora marginal del consumo en los próximos meses, pero sin una recuperación sostenida de los ingresos de las familias el techo se mantiene bajo», analizó Claudio Caprarullo, economista de Analytica.

Ingreso disponible y créditos

El ingreso disponible —es decir, el dinero que queda luego de descontar gastos fijos como tarifas, alquiler, transporte, educación o medicina prepaga— volvió a caer en marzo y ya acumula una pérdida del 12% respecto del promedio previo al cambio de Gobierno, según Equilibra. La baja mensual fue de 0,4%, pese a que el ingreso real registrado logró una tenue mejora de 0,1%. La principal explicación estuvo en el fuerte aumento de los gastos fijos, que crecieron 5,1% mensual, muy por encima de la inflación general de marzo (3,4%).

En paralelo, los datos de First Capital Group mostraron que los préstamos en pesos cayeron 0,7% real en abril y acumularon cuatro meses consecutivos de retroceso. El deterioro fue particularmente visible en las líneas vinculadas al consumo: las operaciones con tarjetas de crédito en pesos volvieron a mostrar una contracción real, en línea con el menor dinamismo del gasto de los hogares.

A pesar de la baja de tasas y de las promociones de cuotas con y sin interés impulsadas por bancos y comercios, la principal herramienta de financiamiento al consumo registró en abril una caída mensual real del 0,8% y una disminución interanual del 1%, reflejando un nivel de gasto todavía por debajo del observado un año atrás.

La pérdida de impulso del crédito aparece como uno de los principales cambios respecto del escenario de 2025, cuando la expansión de los préstamos había funcionado como sostén del consumo y de sectores vinculados a bienes durables. Ahora, el panorama luce más oscuro luego de que la mora en las familias haya alcanzado un nuevo máximo desde 2004.

En tanto, la irregularidad en los créditos de empresas avanzó del 2,9% al 3,1%, mientras que la irregularidad total del crédito al sector privado pasó del 6,7% al 7%, según datos del BCRA.

De hecho, la única línea que todavía muestra cierta fortaleza es la prendaria. Según First Capital Group, los créditos prendarios crecieron 83% interanual real y lograron revertir cinco meses consecutivos de caída. Sin embargo, esa recuperación todavía no alcanza para consolidar una mejora sostenida en los patentamientos.

La otra cara de la caída del crédito a los hogares es la desaceleración en el consumo de durables, que tiende a seguir una tendencia similar dado el lógico vínculo entre préstamos y compra de bienes de este tipo.

Consumo durable: motos 50% arriba, inmuebles hasta 18% abajo y autos, regular

Los patentamientos de autos y utilitarios cayeron 3% mensual desestacionalizado en abril, revirtiendo la leve recuperación de los dos meses previos, según Analytica. Desde agosto del año pasado, cuando el sector inició la tendencia negativa, el sector acumula una baja de 10,3%, mientras que la caída interanual fue de 13%, la más profunda desde junio de 2024. Aun así, la consultora destacó que los niveles actuales siguen siendo relativamente elevados en perspectiva histórica: excluyendo 2025, abril registró el mayor volumen de patentamientos desde 2018.

Dentro del mercado automotor, además, continúa profundizándose el cambio en la composición de las ventas. Según Analytica, los vehículos importados ya representan el 82,9% de los patentamientos, el nivel más alto desde junio de 2020. A eso se suma el avance de las marcas chinas, con fuertes incrementos interanuales de firmas como BAIC, Haval, Chery y BYD.

El segmento de motos muestra una dinámica algo más positiva, ya que si bien se registró una caída mensual desestacionalizada de 0,8%, acumuló una suba interanual de 51,4% y marcó el mejor abril de toda la serie iniciada en 2007.

Fuente: ambito

{kind=link}

{kind=link}